日本や世界の半導体メーカー・会社・企業【分野別で紹介】

製造業

半導体は導電率を自在にコントロールできる素材であり、現代の家電や情報機器にとって必要不可欠なものである。半導体市場も拡大を続けているうえに、さまざまな要因によって長期的に世界的な半導体不足が指摘されてきた。しかし一転、需要と供給のバランスが変わると、これまでの過剰な生産体制は、半導体の価値を大きく狂わせることになる。これが「2024年問題」として浮上している懸念である。

この記事では、半導体の2024年問題について、具体的な社会への影響や対策について解説する。

「2025年 半導体市場の予測まとめ」を配布中!

▶︎資料(無料)を見てみる

目次

半導体の2024年問題とは、それまで長きにわたって供給不足だった半導体が、2024年を境に一転して供給過多となるのではないか、という経済予測のことである。実際、2021年から22年の時点で半導体の新しい工場の着工予定は世界で29件(国際半導体製造装置材料協会調べ)にのぼり、アメリカや中国を筆頭にさまざまな国が生産力拡大に取り組んできた。

もちろん日本も例外ではなく、2021年から23年の間に10兆円を投じる計画で、国内外の半導体メーカーに多額の設備投資を行っている。

半導体工場の建設から稼働までには数年間のリードタイムが必要であることを考えると、これらの計画で建てられた工場は大体2024年頃から稼働し始めることになるだろう。

それまでに技術革新や情勢変化など、何かしら半導体の需要を増やす出来事が起こらない限り、生産体制の強化によって生み出された供給と需要のバランスが崩れ、2024年問題が起こる可能性が高まることになる。

「2025年 半導体市場の予測まとめ」を配布中!

▶︎資料(無料)を見てみる

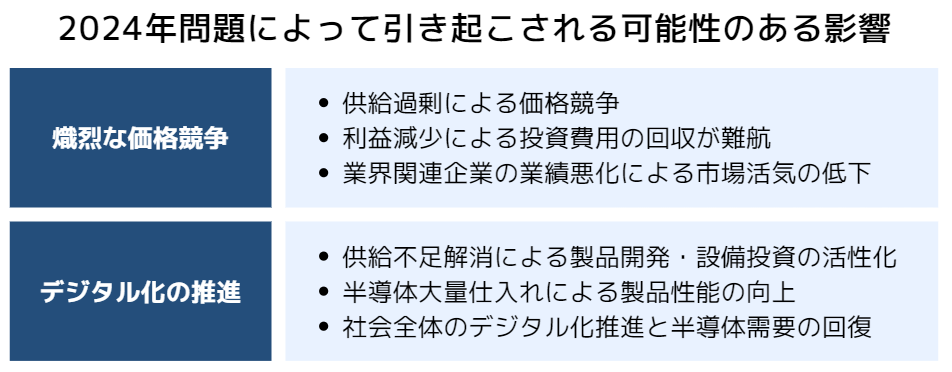

半導体の2024年問題によって引き起こされる可能性のある影響をここでは2つご紹介する。

半導体の供給が需要を大きく上回れば、在庫を売りさばくために価格を下げざるを得なくなる。そこで発生するのが半導体市場における熾烈な価格競争だ。

半導体不足の時に、莫大な資金で量産体制を整えたにも関わらず、当初の設定価格では全く売れないとなると、想定していた利益を得られないどころか、投資費用の回収も怪しくなるだろう。業績を悪化させるメーカーが増えれば、必然的に市場の活気も失われていく。

2024年問題は半導体メーカーにとって大きな懸念だが、半導体を仕入れる側にとっては短期的に見ればむしろ有難い状況だ。半導体の供給不足が解消されることで、それまで滞っていた製品開発や設備投資を多くの企業が再開できるためだ。また、価格競争の影響で半導体を仕入れやすくなれば、半導体の搭載量増加によって多くの製品が性能を向上させることだろう。こうなれば、社会全体でデジタル化が一気に推進され、それに比例して半導体需要も回復するに違いない。

ただ、2024年問題に起因する半導体市場の縮小が長期化すれば、再び供給不足の状態に逆戻りしてしまう。これを防ぐには、供給過剰で市場にあふれた半導体を社会全体でフル活用し、各デジタル技術のレベルを速やかに引き上げることが求められる。

「2025年 半導体市場の予測まとめ」を配布中!

▶︎資料(無料)を見てみる

半導体の2024年問題は必ずしも起こるわけではない。その理由には、昨今の不安定な国際情勢や、シリコンサイクルの復調などが挙げられる。

これまで半導体不足が続いてきた要因のひとつには、半導体の一部生産国が抱える深刻な国際問題がある。たとえば、2022年10月にアメリカが中国に対し半導体関連装置の輸出規制を行い、23年には規制を強化する考えを打ち出している。2022年時点で世界2位の半導体生産能力を誇っていた中国がこのような処置を受ければ、世界全体の半導体供給量にも影響を与える。

また、対中半導体輸出規制の8か月ほど前にはロシアによるウクライナ侵攻が始まっている。ウクライナは、半導体のチップ上に回路を書くうえで欠かせない物質であるネオンやキセノンといった希ガスの一大産地である。

いずれも2023年11月時点で状況は変わっておらず、今後も当面の間、こうした情勢が半導体供給の妨げになるだろう。この状況が続けば、工場増産計画が全て完了していたとしても、なお供給が追い付かないことは十分に考えられる。

「2025年 半導体市場の予測まとめ」を配布中!

▶︎資料(無料)を見てみる

半導体の2024年問題は、あくまでも供給側の事情に基づいた予測であり、需要の変化までは考慮されていない。つまり今後1〜2年の間に、半導体需要を急増させるような出来事が連続的に起これば、需要と供給のバランスが大きく崩れることはないと思われる。デジタル技術の歴史を振り返れば、「半導体需要を急増させるような出来事」が短期間で立て続けに起こるケースは決して珍しくない。

たとえば2020年には、3月に5G通信の提供開始、4月に自動運転車(レベル3)の走行解禁と、社会のデジタル化を進める施策が2か月連続で行われている。その翌年頃から世界各地で半導体工場の増産計画が立てられ始めたのは、先ほど解説した通りだ。

自動運転技術の概要と市場動向、開発に携わる注目企業をまとめチェック

資料(無料)を見てみる

昨今の生成AIブームにより画像処理半導体の不足が起こっていることを考えると、このような連続的な技術革新、およびそれに起因する半導体不足の流れは、今後も定期的に見られることだろう。

シリコンサイクルとは、一言でいえば半導体業界の景気循環のことで、半導体業界が約4年周期で、好況と不況を繰り返すというものだ。

技術革新などにより半導体の需要が増加すれば、各メーカーは設備投資などを行い増産体制を強化するが、半導体の需要が減ると値崩れや在庫管理に苦しむことになる。そして業績が落ち込んでいるところに、また半導体需要の増加につながる出来事が発生する。これがシリコンサイクルの基本的な流れだ。

では現在、シリコンサイクルの中でどのフェーズにいるのだろうか。

直近で最も大きな半導体の需要としては、新型コロナの流行に伴うデジタル機器の巣ごもり特需が挙げられる。これが2021年までの話であり、翌2022年には、世界の半導体出荷額が前年比プラス29.6%と急上昇した。しかし2023年には、一転して前年比がマイナスとなって着地するだろうと予測された。4年周期ということを考えると、2024年問題という名の通り、2024年が景気の底になってもおかしくはない。

その一方、半導体の売上は2023年初頭の時点で底を打ち、2024年春には早くも回復するのではないかという見通しが各社で出されている。いずれにしても、情勢変化や技術革新などでシリコンサイクルが崩れない限り、2024年問題が2025年以降まで尾を引くことはないだろう。

「2025年 半導体市場の予測まとめ」を配布中!

▶︎資料(無料)を見てみる

2024年問題やシリコンサイクルを踏まえたうえで、半導体メーカーや関連企業は、今後どのような対策を取るべきだろうか。

半導体はもはや「作れば売れる」という特別な製品ではない。半導体メーカーの経営を長期的に安定させるためには、需要が減ったときでも安定的な売り上げを作るためのマーケティング戦略を整えることが重要だ。

公式ホームページで製品の良さを伝えられるように整えることやBtoBマッチングサイトの利用、オンライン展示会の開催といったマーケティング戦略を強化するだけでなく、製品開発の開発初期段階から市場や顧客を意識した開発を行うことが重要だ。顧客からの要望などの顧客起点だけではなく、市場の動向を読んで先回りした製品開発を行い、顧客に製品の強みを活かした提案が行えるかどうかが激動する半導体業界での生き残りの明暗を分けることになるだろう。

顧客価値に沿った製品づくりに必要な3つのポイントをわかりやすく資料化!

▶️解説資料(無料)を見てみる

需要が頻繁に変動する半導体業界においては、毎年の生産量をどれだけ適切に調整できるかが、長期的な業績の浮沈を左右する。毎年の生産量、および設備投資のタイミングを間違えないようにするためには、広範な分野からの情報収集が必要不可欠である。

最新の技術開発の情報だけでなく、法令や国際情勢の変化、消費者や海外を含めた他企業の動向など、多角的な情報収集を行うことによって、小さな変化を捉え適切な判断を行う力となる。特に半導体業界では、急速な変化への柔軟な対応の重要性が高いため、必要な情報を捉えられているかが大切なポイントとなる。

「2025年 半導体市場の予測まとめ」を配布中!

▶︎資料(無料)を見てみる

デジタル分野は成長の一途をたどっており、半導体業界は常に状況が変化し、激動の渦中にある。各国が半導体での優位性を確保しようと熾烈な競争を行うなか、時流に乗って企業利益を出し続けるためには、有益な情報収集を行う体制を確立し、技術革新を起こし続けられる組織づくりが重要である。

とはどんな樹脂?特徴や用途について解説.jpg)